Za vstop v sistem normiranih odhodkov mora davčni zavezanec priglasiti ugotavljanje davčne osnove z upoštevanjem normiranih odhodkov pri DURS-u.

Priglasitev ugotavljanja davčne osnove z upoštevanjem normiranih odhodkov za zavezance, ki že opravljajo dejavnost

48. člen Zakona o dohodnini določa, da lahko zavezanec v davčnem letu pri ugotavljanju davčne osnove upošteva normirane odhodke:

- če priglasi ugotavljanje davčne osnove z upoštevanjem dejanskih prihodkov in normiranih odhodkov ter

- če njegovi prihodki*, ugotovljeni po računovodskih pravilih, v prejšnjem davčnem letu niso presegli meje 50.000 evrov.

* Kot prihodki se šteje vsi računi, ne glede na to ali so bili plačani ali ne.

Skladno s 308. členom Zakona o davčnem postopku mora zavezanec, ki izpolnjuje pogoj za ugotavljanje davčne osnove z upoštevanjem normiranih odhodkov, priglasitev opraviti najpozneje do 31. marca oziroma do poteka roka za predložitve obračuna akontacije dohodnine od dohodka iz dejavnosti.

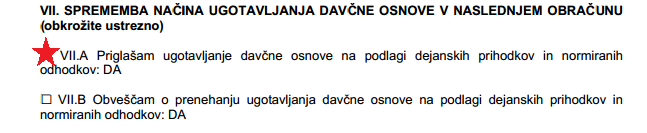

V prilogi št. 1 Obračuna akontacije dohodnine in dohodnine od dohodka iz dejavnosti v VII. poglavju mora zavezanec označiti VII. A, s čimer priglaša ugotavljanje davčne osnove na podlagi dejanskih prihodkov in odhodkov:

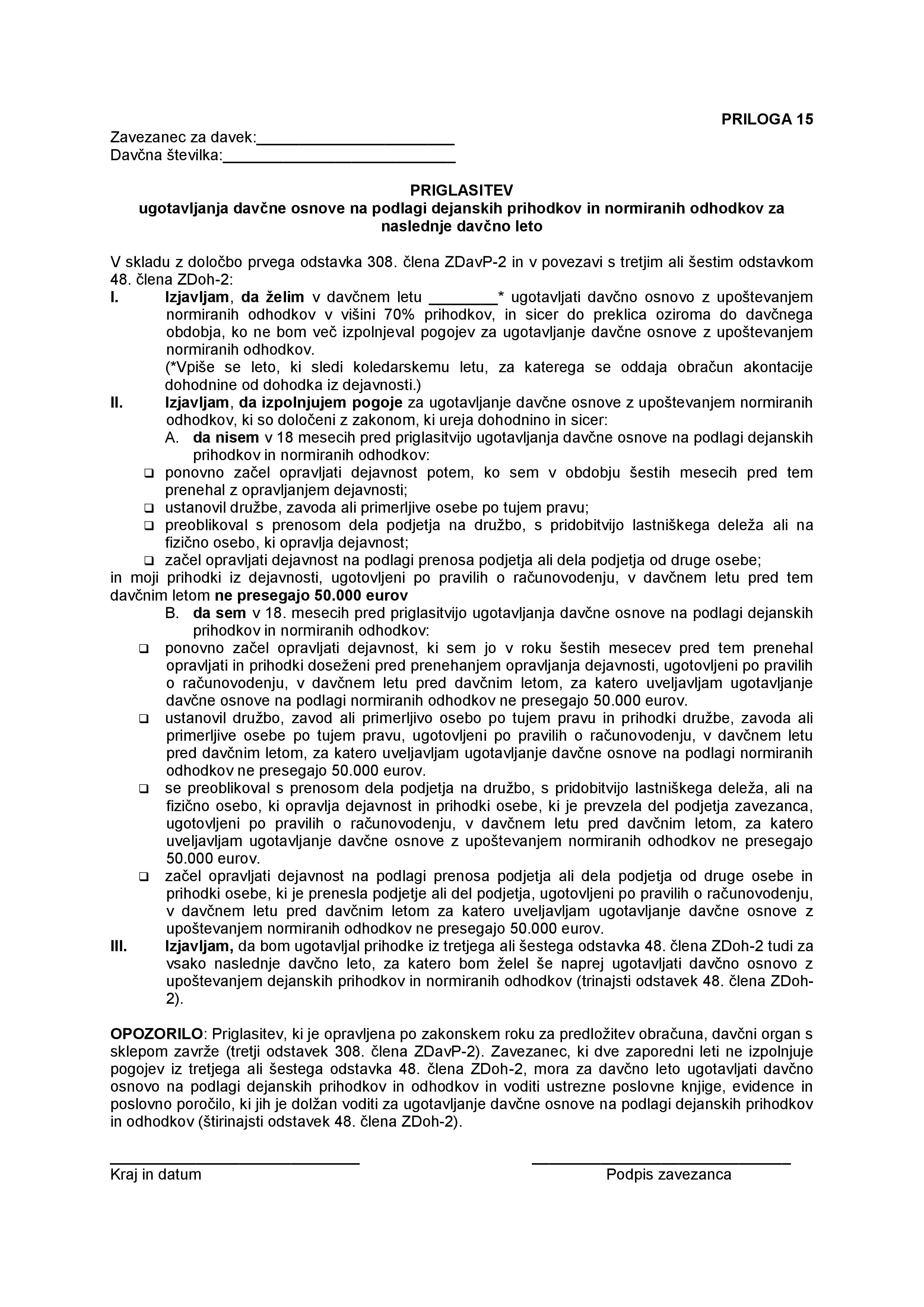

Izpolniti morajo tudi prilogo št. 15 k zgoraj omenjenemu obrazcu, ki se imenuje Priglasitev ugotavljanja davčne osnove na podlagi dejanskih prihodkov in normiranih odhodkov za naslednje davčno leto:

Priglasitev ugotavljanja davčne osnove z upoštevanjem normiranih odhodkov za zavezance, ki so na novo začeli z opravljanjem dejavnosti

Edini pogoj za zavezanca, ki želi postati normiranec je, da opravi priglasitev. Le-ta mora opraviti priglasitev hkrati ob predložitvi prijave za vpis v davčni register v osmih dneh od vpisa v primarni register (Poslovni register Slovenije) oziroma od vpisa v uradno evidenco organa.

V primeru, da je zavezanec na novo začel opravljati dejavnost v drugi polovici leta, lahko ne glede na višino prihodkov iz preteklega davčnega leta, priglasi ugotavljanje davčne osnove z normiranimi odhodki v drugem davčnem letu, kot to določa 48.člen Zakona o dohodnini.

Prenehanje ugotavljanja davčne osnove z upoštevanjem normiranih odhodkov

Obstajata dva načina prenehanja statusa normiranca: prostovoljni in obvezni.

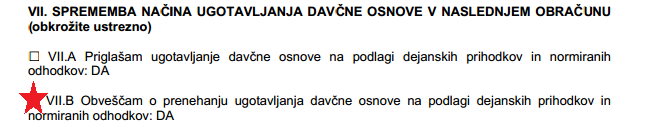

Zavezanec se lahko odloči, da bo davčno osnovo ugotavljal z dejanskimi odhodki in na ta način prostovoljno izstopi iz sistema normiranih odhodkov. To lahko stori do 31. marca oziroma do roka za predložitev davčnega obračuna dohodnine od dohodka iz dejavnosti, in sicer tako da v prilogi št. 1 Obračuna akontacije dohodnine in dohodnine od dohodka iz dejavnosti v VII. poglavju označi VII. B, s čimer obveščajo DURS o prenehanju ugotavljanja davčne osnove na podlagi normiranih odhodkov: